記事内に商品プロモーションを含む場合があります

iDeCoをやめたいけど複雑すぎる。

色んなサイトが出てきますが、やめることはできないとしか出てきません。

かなりやめたくて調べました。

結論、やめることはできませんでしたが、止めることはできました。

止める方法が、一つだけありました!

『口座の残高を0にして引き出しを止めて、運用指図者の申請を行う』です。

ここでは、iDeCo登録後にやっぱりやめたいと思った時の対処法についてご紹介します♪

iDeCoを辞めたいと思った理由

iDeCo(個人型確定拠出年金)は、個人が安心して老後を迎えるための自己資金を形成する制度です。

iDeCoのメリットはなんといっても、

- 掛金が全額所得控除

- 運用益が非課税

が代表的なものとして挙げられます。

また、iDeCoデメリットは、

- 資産の引き出しが制限される

- 元本割れのリスク

- 各種手数料が発生する

がありますが、なんといっても最大のデメリット『60歳までやめられない』です。

iDeCoのメリットとデメリットを天秤にかけて考えましたが、節税にかなり有効とのことでした。

どこでも謳われており、私自身節税になると思ってiDeCoを登録しました。

登録には、書類がのやり取りが必要で1か月ほどの待ちが発生し、

その間調べてみると法改正の改悪があったとのこと。

改悪されたこと自体でのデメリットでも十分特に感じましたが、最大のデメリット『60歳までやめられない』を考えた時に、こうもコロコロ改悪されて60歳まで日本を信用しきれるか疑問に感じました。

iDeCoをやめた具体的な方法

私がiDeCoをやめたいと思った時期は、引き落としがまだされていない時期でした。

調べてみたところ、

引落し口座の残高が不足していた場合は、その月の掛金は拠出されなかったという扱いになります。また、ペナルティも無いとのことでした。

つまり、残高がない状態を作り続ければ、掛金はずっと拠出されない。ということになります。

ペナルティもありません。

ただ、毎月口座を決まった日までに残高0にするのがめんどくさいです。

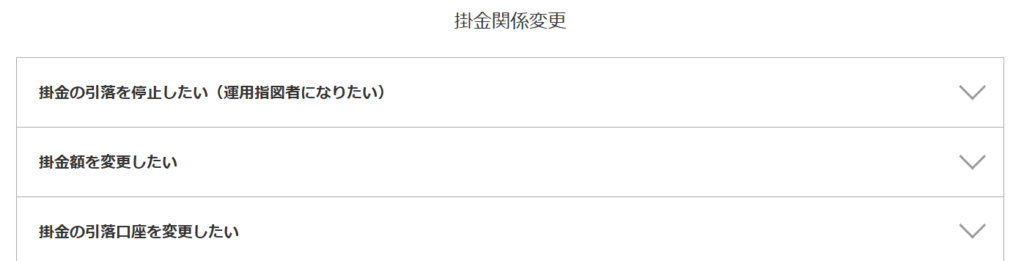

次に行うべき手続きが『運用指図者の申請』です。

iDeCo(個人型確定拠出年金)における「運用指図者」は、掛金の拠出を行わず、すでに積み立てた年金資産の運用についてのみ指図を行う役割を担っている人を指します。この役割は、特に定年退職や、ライフイベントにより掛金を拠出できなくなった場合に移行することがあります。

『運用指図者の申請』はiDeCoを登録した証券口座のHPで各種申請のページから申請ができます。

各種申請/変更手続きの中の『運用指図者の申請』です。

書類のやり取りが必要で2か月ほど掛かります。

iDeCoをやめた方法のデメリット

私は運用額が0円の状態で引き落としを止めて、運用指図者の申請を行いました。

ただ、運用額がある状態で引き落としを止めると、

- 運営管理手数料:多くの金融機関で運営管理手数料は無料です。例えば、楽天証券では運営管理手数料は0円となっています。

- 信託銀行手数料:この手数料は毎月66円が一般的です。信託銀行による管理に関連する費用であり、運用指図者の方に適用されます。

運営管理手数料は0円のところがほとんどですが、信託銀行手数料は毎月掛かることがほとんどです。

一応、手数料は年間を通して運選指図者の資産から控除されることが一般的です。例えば、前年の手数料は年に一回(通常2月)に一括で控除されることがあります。

が、少し面倒くさいデメリットになると思います。

また、

- 給付事務手数料:給付金を受け取る際には440円の手数料がかかります。この費用は、給付を受ける際の事務手数料です。

- 還付に関する手数料:納付資格がない月の拠出や、限度額を超えて拠出された掛金の還付時には、国民年金基金連合会による1,048円と事務委託先金融機関による440円が必要です。合計で1,488円の還付手数料が発生します。

- 移換時の手数料:他の金融機関への移換や企業型確定拠出年金への移換を行う場合、楽天証券では4,400円が課せられます。これも運用指図者にとって考慮すべき手数料です。

言っている意味が分かりません。。。

一つ一つを把握することが難しいです。

確実にデメリットです。

私は運用額が0円の状態で引き落としを止めて、運用指図者の申請を行えたので考えることもなくスムーズに止めることができました。

iDeCoを途中で引き出すことは、障害や死亡等でなければ引き出すことはできません。

すでに、運用を行っている方は続けるメリットと上記のデメリットを慎重に考える必要があります。

まとめ

私はiDeCoの登録後で運用を開始する前に止めたので、特にデメリットに思うことはありませんでしたが、『運用指図者の申請』の手続きも、引き落とし金額の変更も紙での郵送になるため使い勝手が悪いと感じました。

公的な物なので仕方がない部分ではありますが、

- 60歳までに法律が大きく変わるかもしれない。

- 60歳まで法律が変わっても引き落とせない。

- 法律が変わっても紙での申請のため変更にロスがでる。

大きなメリットもありますが、私にはリスクが高いと感じiDeCoをやめました。

環境によって様々ですので、iDeCoはやめた方がいいとは思いません。

ただ、何かあったときに止め方をしているだけで、心の持ちようは違うと思います。

少しでも参考になれば幸いです♪

お金の悩みもありますが、職場の悩みについても読んで頂ければ嬉しいです▼

コメント